保险圈这次炸了。

泰康人寿曾经的“全国销冠”、38岁的明星代理人任晓敏,被青岛警方依法刑事拘留。根据媒体报道,她自2023年起,利用“销冠”光环和保险代理人身份背书,以“帮公司冲业绩、套取营销费用”为幌子,承诺日息1%-2%,年化超过300%的高息,向数十名高净值客户和同事借款,最后因大额债务到期无法兑付而崩盘。泰康内部人士回应称,目前案件仍在侦查中,网传涉案金额并不准确。

这件事最刺眼的地方,不只是金额大。

而是她不是普通销售。

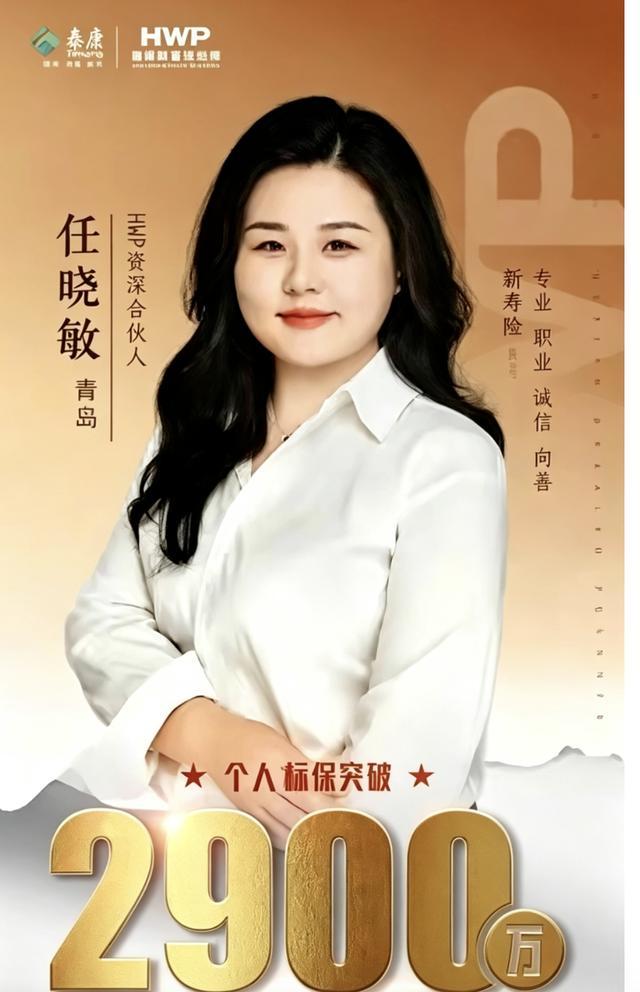

公开报道显示,任晓敏曾是泰康体系内的标杆人物,拿过“全国销冠”等荣誉,出现在公司重要活动中,被包装成精英代理人的代表。有报道提到,她曾在2022年实现1761万元保费,2025年开门红期间实现2900万元保费业绩,还成为泰康世纪圣典第24届“个险会长”。

这就让问题变得更复杂。

如果一个陌生人告诉你,日息1%-2%,年化超过300%,你大概率会觉得是骗局。

但如果说这话的人,是一家大保险公司的全国销冠,是你认识多年的保险顾问,是经常出现在公司表彰活动里的明星代理人,是能在公司办公场所见面、能拿出各种“背书”的人,很多人的警惕性就会下降。

这就是金融销售里最危险的地方:

客户买的往往不是产品,而是信任。

信任本来是保险行业最重要的资产。

保险卖的就是长期承诺。你今天交保费,换的是几十年后的保障、养老、医疗、财富安排。客户愿意掏钱,不只是因为看懂了条款,而是相信这个代理人、相信这家公司、相信这个体系。

但一旦信任被滥用,伤害就会非常大。

这次事件里,最值得反思的不是“一个人为什么会骗钱”。

而是为什么一个代理人的个人光环,可以大到让客户和同事相信那些明显不正常的高息承诺。

日息1%-2%,年化超过300%。

这个收益率本身就已经离谱。

任何正常金融产品,都不可能长期稳定给出这种回报。一个项目如果真能年化300%,它根本不需要向客户和同事借钱。

所以这件事给普通人最直接的提醒就是:

只要有人拿“内部项目”“冲业绩”“帮公司周转”“高息短借”这些词来找你借钱,就要立刻警惕。

不管对方是不是销冠。

不管对方是不是大公司员工。

不管对方有没有合影、奖杯、荣誉、办公室。

不管前几次有没有按时还本付息。

越是前期准时兑付,越可能是在用新钱还旧钱,维持信任假象。

这种骗局最典型的路径就是:

先用高息吸引第一批人。

前期按时给利息。

客户觉得靠谱,继续追加。

再拉亲友、同事、高净值客户进入。

资金池越滚越大。

最后一笔大额到期还不上,系统崩盘。

这不是投资,是庞氏结构。

当然,案件还在侦查中,具体事实和责任要等警方和司法机关认定。但从已经披露的信息看,这件事已经足够让保险行业警醒。

因为类似问题并不是第一次出现。

观察者网提到,过去保险行业也出现过明星代理人、高息诱饵、私域交易、涉案金额巨大的类似案件,比如新华人寿王付荣非法集资案、上海泛鑫保险代理案、平安人寿姚新仓集资诈骗案等。

这些案件背后都有一个共同问题:

当销售业绩被过度神化,风险就可能被光环遮住。

保险行业当然需要优秀销售。

但如果一个体系只强调“销冠”“冠军”“会长”“百万圆桌”“高端客户资源”,却没有足够严格地管理代理人的私下资金往来、话术边界和客户资金安全,那明星销售就可能从招牌变成风险点。

对保险公司来说,代理人不是简单的外部个体。

客户不会严格区分“这是代理人个人行为”还是“这是公司行为”。在很多客户心里,代理人的身份、办公场所、公司荣誉、领导合影,都会被理解成公司背书。

所以公司不能只享受销冠带来的业绩和宣传,也必须承担更高的合规管理责任。

这件事对普通人也很现实。

以后遇到任何保险代理人、银行经理、理财顾问、券商客户经理推荐非正式产品,都要问几个问题:

这是不是公司官方产品?

合同是不是和持牌机构签?

钱是不是直接打到公司账户?

收益是不是写在正式合同里?

有没有监管备案?

有没有承诺保本高息?

只要钱是打给个人,或者打给不明第三方账户,就要高度警惕。

只要收益高到离谱,就不要幻想自己是特殊客户。

金融里最贵的不是收益,而是本金安全。

泰康销冠被刑拘这件事,真正刺痛行业的,不只是一个明星代理人的坠落。

而是它提醒所有人:

金融销售最不能透支的,是信任。

客户把钱交出去,不是为了给某个人冲业绩,也不是为了参与什么灰色内部项目。

保险如果想赢得长期信任,就不能只会造销冠神话,更要把风险隔离、合规边界和客户资金安全放在业绩前面。

否则,一个销冠倒下,砸掉的不是一个人的招牌,而是一整个行业的信用。

问题来了:

你买保险或理财时,更相信大公司品牌,还是更相信具体销售个人?

广瑞网提示:文章来自网络,不代表本站观点。